아직도 적금하세요? 예금 적금 비교, 저는 예적금 대신 이거합니다!

부업만큼이나 요즘 재테크에 관심들이 많은데

그럼에도 예금을 해야 하는지, 아니면 적금을 해야 하는지 그 차이와 수익률에 대해 잘 모르는 분들이 많은 것 같습니다.

지금 나의 상황에서는

예금이 더 유리한지, 적금이 더 유리한지에 대해

제가 적금 대신 투자하는 저위험 고수익 상품에 대해

소개하도록 하겠습니다.

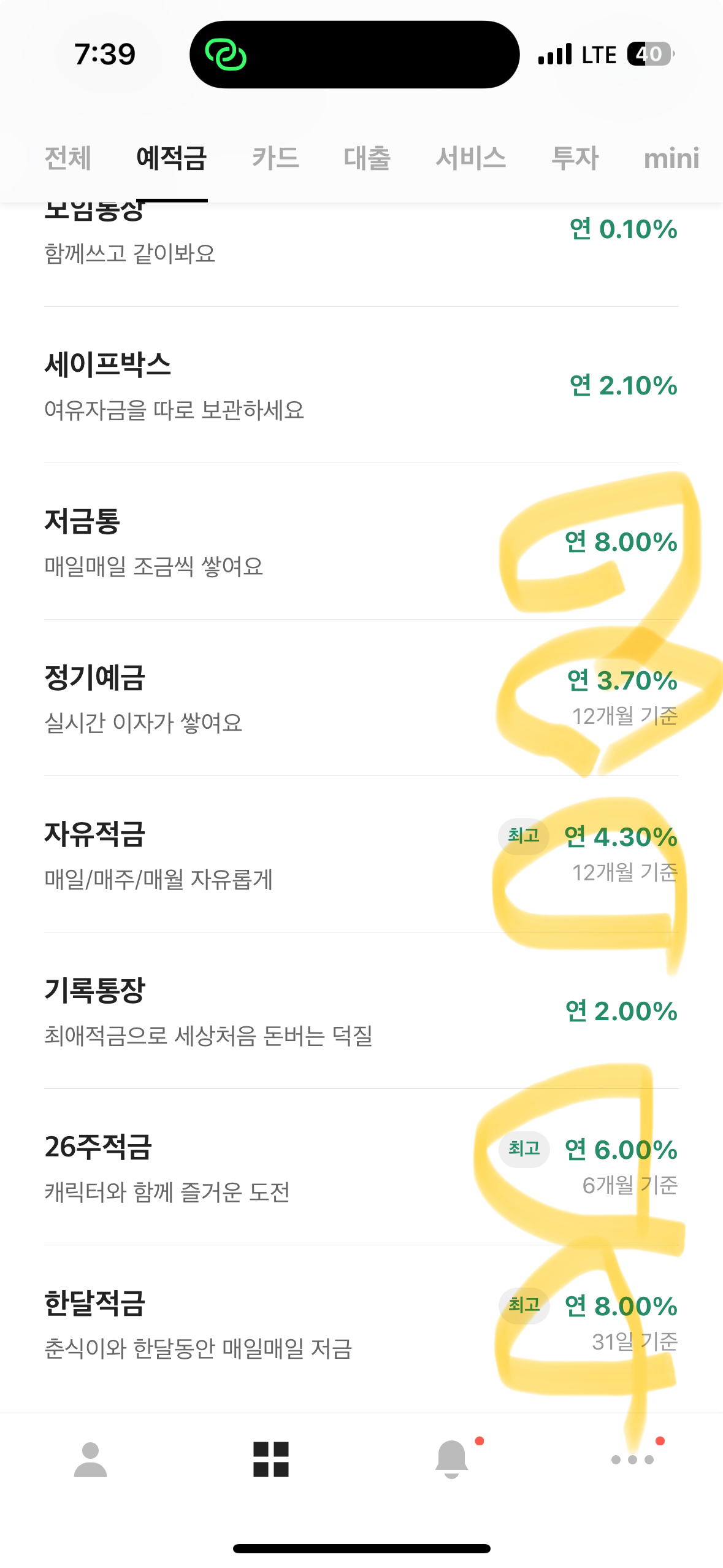

카카오뱅크 고수익 적금

최근 많이들 이용하는 카카오뱅크를 보면,

위 사진처럼 고수익 상품들이 많이 보입니다. 단순 예적금인데도 불구하고 적게는 3% 후반, 많게는 8%까지 수익률을 보장합니다.

무조건 저기에 투자하면 될까요?

투자기간, 투자금액, 수익률 세 가지를 모두 보셔야합니다.

저런 상품의 대부분은 투자금 자체를 얼마 넣지 못하거나, 기간이 짧거나 등의 한계가 있습니다. 실제로 위에 있는 한 달 적금을 제가 실제로 최근에 해봤는데요,

원금 930,000

하루 수익률(간편법) 8% / 365 = 0.02192%

첫 30,000 --> 30일 동안 0.02192% --> 단순계산) 0.02192% * 30 = 0.6576%

마지막 30,000 --> 1일 동안 0.02192%

30,000 * (1 * 0.02192% + 2 * 0.02192% +... + 30 * 0.02192%) = 30,000 * 465 * 0.02192% = 3,057

매 달마다 이걸 반복하면 되는 거 아닌가요?

네 그러셔도 됩니다. 그러면 확실히 일반 적금에 비해서는 수익률이 높을 거예요.

제가 저 적금을 1년 간 12번 반복했을 경우 얻는 이자는 3,261 * 12 = 39,132

원금을 비슷하게 달마다 8만 원씩 4.5%, 12개월 적금에 가입하면 얻는 이자는 23,725

세금을 떼면 각각 33,252원, 20,071원입니다. 연에 13,000원 정도의 차이가 나네요.

당연히 일마다 적립하는 상품이 재투자수익이 높기에 당연한 결과지만, 고려할 점이 있습니다.

일적립 12회 반복 : 465일 * 12달 = 5,580일

월적립 12회 : 30일 * (1 + 2 +... + 12) = 2,340일

카카오뱅크는 매일 자기가 직접 이체해야 하고, 빼먹을 경우 우대금리를 받을 수 없다는 점

무엇보다도 1년에 대충 100만 원 정도만 투자하실 건 아니잖아요?

달마다 10을 넣어도 120, 20을 넣으면 240인데, 매일 은행 어플에 들어가서 적금 여러 개에 하나하나 납입하는 과정은 생각보다 번거롭습니다. 하나밖에 가입을 못하는 경우도 있고요. 연에 13,000원을 더 얻자고 이런 노동을 하는 게 크게 의미 있는지는 본인의 성향에 맞게 판단하시면 됩니다.

그래서 저는 5%로 꽤 금리가 높은, 달마다 자동으로 나가는 상품을 적립식으로 투자 중입니다. 마지막에 소개해볼게요!

예금 vs 적금

적금이 일반적으로 금리가 높습니다. 그렇다면 적금이 유리할까요?

당연히 아닙니다. 예금이 훨씬 유리합니다.

위에서 언급했듯 금리와 더불어 원금의 크기와 거치 기간을 고려해야 합니다!

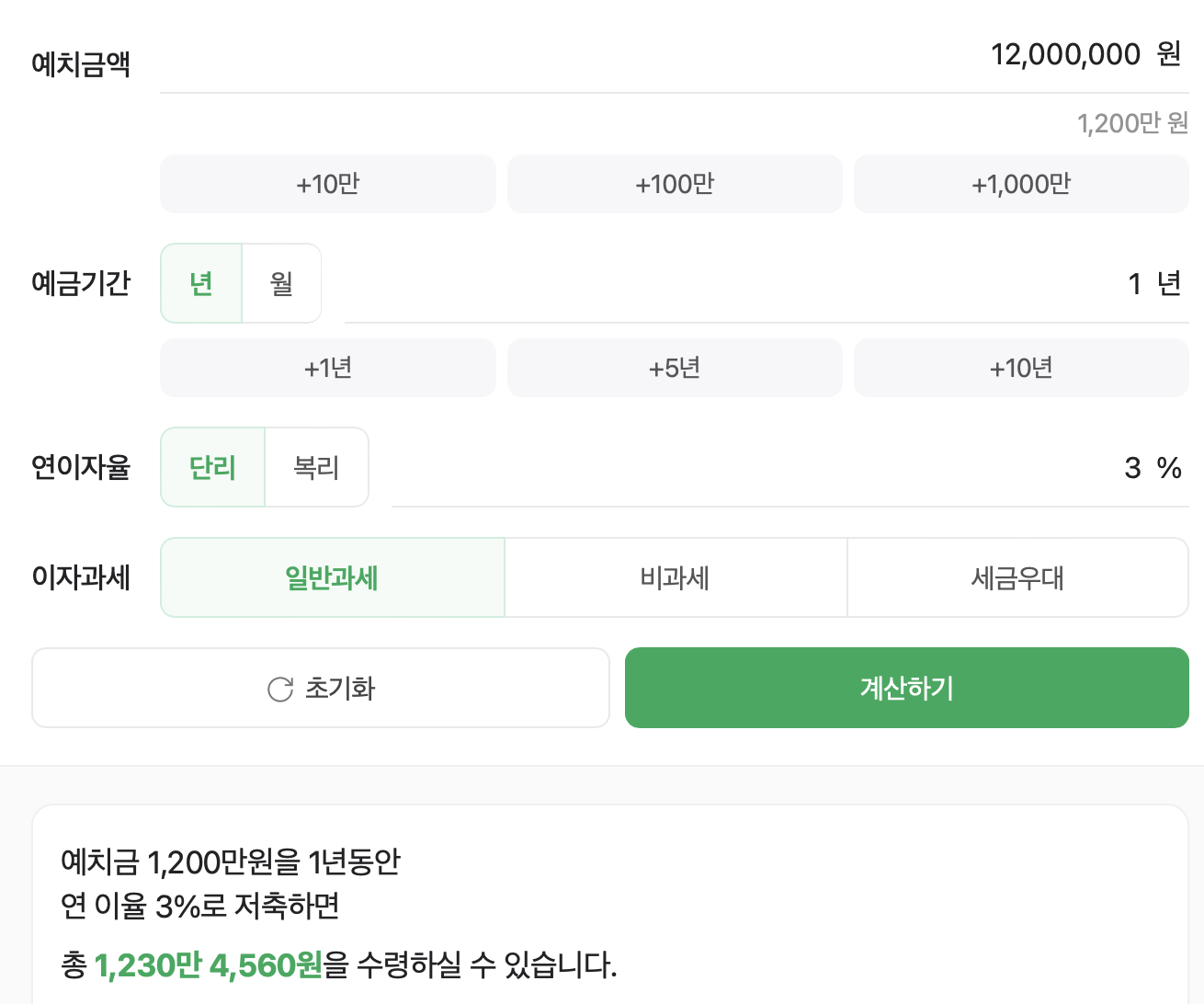

1,200만 원이 있다고 가정.

예금 : 금리 3% 단리, 1년

적금 : 금리 4.5% 복리, 1년

결과는 다음과 같습니다.

대충 50,000원 정도 예금이 유리합니다.

예금은 첫날부터 온전히 모든 1,200만원이 일 년간 금리를 누리지만,

적금은 마지막 달에 예치한 100만 원의 경우 4.5%의 1/12밖에 누리지 못하거든요.

따라서 무조건 금리만 보고 적금하시면 안 됩니다.

큰돈이 있다면 무조건 예금 특판을 찾아서 한방에 넣고,

월급 등 규칙적으로 들어오는 상대적으로 작은 돈을 적금에 활용하는 게 베스트입니다.

적립식 발행어음

위에서 언급했듯, 큰돈을 갖고 계신 분들은 우선 특판 예금을 찾아서 예치하시기를 바랍니다.

적립식으로 추천할, 적금보다 좀 더 수익률이 높은 상품으로 저는 발행어음에 투자하고 있어요.

간단하게, 발행어음은 금융사가 찍어내는 채권입니다.

발행어음은 일반적인 예적금과 달리 예금자 보호가 적용되지 않아요. 즉, 투자처가 파산할 경우 5,000만 원까지 손실을 보장받을 수 있는 예적금과 달리 발행어음은 투자한 증권사가 파산할 경우 손실이 발생할 수 있습니다.

단, 발행어음은 자기 자본 4조 이상인 증권사인 미래에셋증권, 한국투자증권, NH투자증권, KB증권 4군데에서만 발행 가능합니다.

즉 굉장히 우량한 증권사이기에 파산할 일이 사실상 없어서, 저위험 상품으로 분류됩니다.

적금 금리도 상당히 높아 보이지만, 저런 상품들은 전부 우대금리를 얻기 위한 까다로운 조건들이 붙습니다.

따라서 사실상 특별한 케이스를 제외하고는 다 해당되지 않는 금리예요.

간단하게 별도의 조건 없이 얻을 수 있는 적금의 금리는 대충 4~5% 정도입니다.

저는 kb증권의 발행어음에 투자 중입니다.

적립식 발행어음의 경우 5%의 수익률을 보장하고, 12개월 만기, 그리고 예치금도 굉장히 크게 가능하다는 것을 알 수 있습니다.

별도의 조건이나 절차 없이 5%대의 높은 적금이라고 생각해서 저는 이용 중인데, 투자 상품으로 발행어음도 참고하시면 좋을 거 같습니다!